Εισφορά σε γη. Κριτική του Ν.4315/2014 και σύγκριση με το Ν.1337/1983

Περίληψη

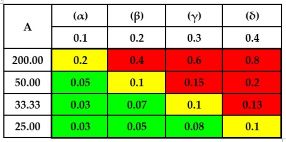

Με το Ν.4315/2014 θεσμοθετήθηκε μια αυταξιολόγηση του σχεδιασμού, σε ότι αφορά την επάρκεια των κοινόχρηστων και κοινωφελών (ΚΧ/ΚΦ) χώρων σε σχέση με τα πολεοδομικά σταθερότυπα και καθορίστηκαν νέες κλίμακες και ευνοϊκότεροι όροι για την εισφορά σε γη, με στόχο, να ελαχιστοποιηθεί η εφαρμογή του επαχθούς μέτρου της απαλλοτρίωσης, το οποίο εμμέσως επιβαρύνει όλους τους φορολογούμενους. Με μοντελοποίηση του χώρου και την εφαρμογή της προβλεπόμενης εισφοράς σε γη, με σενάρια επί των εμβαδών των γηπέδων, προκύπτει ότι η κλιμάκωση, η αναλογικότητα και η προσαύξηση των ποσοστών, που ορίζονται με τον Ν.4315/2014, δεν επιφέρει πάντοτε θετικό ισοζύγιο γης σε επίπεδο πολεοδομικής ενότητας (ΠΕ). Σε κάποιες περιπτώσεις, η εισφορά σε γη, η οποία προκύπτει με τα προσαυξημένα ποσοστά που εφαρμόζονται, ώστε να καλυφθεί το αρνητικό ισοζύγιο γης σε επίπεδο ΠΕ είναι μεγαλύτερη από αυτή που προέκυπτε από την εφαρμογή του Ν.1337/1983. Καθοριστικός παράγοντας για ένα θετικό ισοζύγιο γης είναι το μεγάλο εμβαδόν του γηπέδου ή/και η μεγάλη επιφάνεια των υφιστάμενων κοινόχρηστων χώρων.

ISSN: 1792-3913

Copyright © 2010

Τμήμα Γεωπληροφορικής & Τoπογραφίας, ΤΕΙ Σερρών